上期“科技与法”特别系列报道的第一部分探讨了金融科技在亚太区的整体发展情况,龙思聪在本期文章中关注金融技术在亚太各市场的具体发展状况,以及哪些市场正处于领先地位

除了亚太区,世界上恐怕再没有其他地区在金融科技及其他先进技术领域的发展有如此巨大的地域差异。亚太区有世界上最先进的一些金融经济体,也有在技术方面较为落后的地区。

不过整体状况是令人鼓舞的。如果我们关注亚洲一些具有代表性的司法辖区,就会发现有哪些市场正积极面对前沿技术带来的法律和监管挑战,有哪些市场正在努力追赶。

在过去的两年间,中国大陆成为了全球金融科技版图上的重量级区域。毕马威评选了将在未来四年兴起的除硅谷之外的科技创新中心,其中上海和北京分列第一位和第三位;蚂蚁金服(排名第一)、趣店(第二)、陆金所(第三)、众安保险(第五)等中国企业占据了2016年全球金融科技公司排名的前几把交椅。

“我们相信,在中国的电子资产交易、零售银行、证券结算、供应链金融等领域,金融科技的发展在未来的三到五年会取得重大进展,”大成律师事务所深圳办公室合伙人姚伟琪说。

过去的一年见证了中国金融科技企业在境内外积极进行各类交易,包括一些大型交易,例如:蚂蚁金服于2016年4月完成了B轮融资,共募集资金45亿美元;京东金融于2016年1月吸纳了10亿美元的投资。在2016年10月对泰国公司Ascend Money进行投资后,马云麾下的蚂蚁金服又在2017年2月投资了菲律宾公司Mynt。

基于社交网络或电商平台,上述公司大多关注手机支付、借贷等业务。“中国有世界上规模最大、发展程度最高的电商市场,深入发掘其庞大的客户基础可以推动在线支付的发展,尤其是在中国超过一半的电商销售中已获使用的手机支付,”霍金路伟律师事务所上海办公室顾问王胜喆表示。

据《金融时报》报道,中国移动支付金额在2016增加了两倍,达到38万亿人民币(55000亿美元),这个数额约比美国市场多出了50倍,并且这一差距预计还会进一步拉大。

保险科技(insurtech)是另一个在中国快速发展的领域。“保险科技的出现,有助于传统保险行业与其客户之间建立新的联系,新的信任,并利用新的方法预测客户可能蒙受的损失并为相关风险承保,”王胜喆说。

至于区块链等前沿技术,市场上信心与畏难情绪并存。“就中国而言,与区块链相关的法律制度还不完善,”世泽律师事务所上海办公室合伙人孙铭说。孙铭团队参与过不少区块链相关交易,包括矩真金融募得2300万美元的A轮融资,这是中国区块链领域迄今的最大一笔融资。

“虽然中国政府明确鼓励基于区块链技术的业务发展,但是到目前为止,除了中国人民银行发行法定数字货币的计划,中国还没有针对区块链作任何专门的立法,”孙铭说。

2013年及2014年,中国人民银行曾发出通知,禁止银行及支付公司从事与比特币相关的业务。另一方面,中国人民银行在2017年设立了数字货币研究所,并成功测试了基于区块链技术的数字票据交易平台。

不过,在耀眼的光环之下,还是不能忽视频频被媒体报道的中国P2P借贷欺诈问题。例如,e租宝就曾利用庞氏骗局手法,从投资者手中非法吸收资金500多亿元人民币,这一事件在2016初被曝光。

包括P2P借贷在内的网络金融自2015年开始受监管的程度越来越高,各监管部门联合发布了一系列相关的法律法规,包括被业界视为互联网金融基本法的《关于促进互联网金融健康发展的指导意见》。

狐狸金服金融科技集团(香港)法务副总裁李宜坤提到了监管中的两个挑战:一是分业监管体制难以适应金融科技的发展趋势;二是基于传统金融制定的法律法规体系有效性减弱。

此外,“尽管目前的监管政策已经将涉及第三方支付、网络借贷、股权众筹、互联网基金、互联网保险等业态进行了规范,但涉及金融科技领域中的金融大数据、虚拟货币、智能投顾、互联网征信等领域的监管政策并不健全,”李宜坤表示。

在过去的一两年时间里,中国监管机构颁布了一些与金融科技相关的规定,包括《网络借贷信息中介机构业务活动管理暂行办法》《网络安全法》《关于加强金融消费者权益保护工作的指导意见》等。

姚伟琪表示,这些法律法规显示出监管机构在鼓励金融科技创新及应用的同时,也十分关注金融稳定及消费者权益保护。“总体而言,虽然中国监管机构针对金融科技还没有做出系统的监管安排,但他们对金融科技持积极的看法并支持其发展,”她说。

除了中国大陆之外,金融科技也在其他亚太地区市场迅猛发展。

香港

根据安永会计师事务所的报告,中国香港的金融科技使用率最高,达29.1%,其次是美国(16.5%)、新加坡(14.7%)、英国(14.3%)和澳大利亚(13%)。

“考虑到金融市场在香港的重要地位以及香港的全球声誉、机构网络、人才储备和现有的法律框架,香港堪称发展金融科技的天然良港,”其礼律师事务所香港办公室合伙人陈诗豪表示。“与中国大陆的联系也使香港能很好地赶上金融科技的潮流,因为全球估值最高的四家金融科技公司中有一些就来自中国,例如支付宝和腾讯。”

“考虑到金融市场在香港的重要地位以及香港的全球声誉、机构网络、人才储备和现有的法律框架,香港堪称发展金融科技的天然良港,”其礼律师事务所香港办公室合伙人陈诗豪表示。“与中国大陆的联系也使香港能很好地赶上金融科技的潮流,因为全球估值最高的四家金融科技公司中有一些就来自中国,例如支付宝和腾讯。”

香港政府和私营企业都欢迎金融科技的发展。2016年3月,香港金融管理局成立了金融科技促进办公室,香港也是亚洲首批推出监管沙盒机制的城市之一。不过,新加坡的监管沙盒可适用于任何金融科技创业公司;相比之下,香港的监管沙盒机制只适用于香港金融管理局已认可的机构,这些机构已在金管局的监管之下。

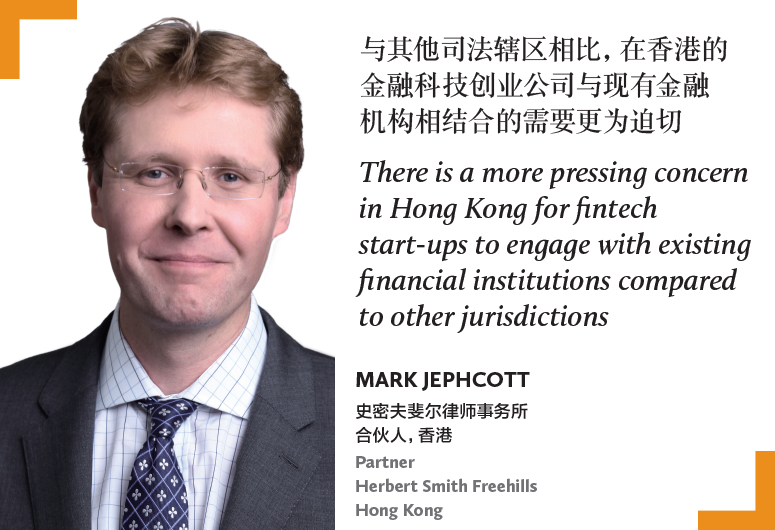

“与其他司法辖区相比,在香港的金融科技创业公司与现有金融机构相结合的需要更为迫切,因为这仍是其使用监管沙盒的最为直接的途径,”史密夫斐尔律师事务所香港办公室合伙人Mark Jephcott表示。

“与其他司法辖区相比,在香港的金融科技创业公司与现有金融机构相结合的需要更为迫切,因为这仍是其使用监管沙盒的最为直接的途径,”史密夫斐尔律师事务所香港办公室合伙人Mark Jephcott表示。

就金融科技的监管而言,香港已有与其相关的规定。“在《刑事罪行条例》及《电讯条例》下的一些款项是有关黑客入侵及未经授权进入某些特定系统的。还有一些法律和指引适用于金融机构和其他受监管的机构,规定他们应该怎么做来保护他们的数据,无论是个人数据还是从网络安全的角度出发应该保护的其他数据,”诺顿罗氏律师事务所香港办公室合伙人Anna Gamvros表示。

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”reg” ihc_mb_template=”1″ ]

台湾

3月29日,苹果公司与中国台湾几家银行合作在台湾推出了Apple Pay,成为台湾最新引入的非本地在线支付产品,阿里巴巴的支付宝已从2015年底开始使用。据报道,其他竞争对手,例如Sumsung Pay和Android Pay,也将加入这场竞赛。根据普华永道的调查,金融服务企业中有68%有意在未来三到五年内与金融技术公司开展

合作。

但台湾的金融科技仍然落后于周边地区。“未投入大量资金推动金融科技的发展,注意力集中于旧的技术,也未建立健全的监管环境,这些都是导致台湾金融科技行业发展迟缓的因素,”中银律师事务所台北办公室管理合伙人冯昌国表示。

“对台湾金融科技监管框架最贴切的描绘是像一个不同监管规定的大杂烩,迄今为止尚未建立健全的法律制度来监督和规范金融科技。”

不过,台湾政府近来更积极主动。在2016年中,政府推出了FinTechBase,这是一项协助金融科技发展的举措。今年二月,金融监督管理委员会表示已完成一项有关监管沙盒机制的立法草案,准备提交立法机

关审定。

冯昌国补充说,金融科技面临的最紧迫的法律问题是过度监管。“放松监管是推动发展的关键,未来几年,我们希望就此进一步与政府和主管部门进行沟通。”

澳大利亚

根据毕马威提供的数据,2016年澳大利亚市场上金融科技创业公司获得的投资增长了近两倍,从1.85亿美元增长至6.56亿美元。

2016年三月初,澳大利亚政府启动了名为“支持澳大利亚金融科技”的路线图计划,将智能投顾、保险、众筹、区块链、支付系统、风险投资、监管沙盒等多个领域作为发展重点。金杜律师事务所悉尼办公室合伙人Scott Farrell表示,分布式账本技术及开放式数据是澳大利亚取得了重大进展的两个领域。例如,澳大利亚邮政据报道正与阿里巴巴展开合作,利用区块链技术打击假货;澳大利亚中央银行据报道正在对区块链技术的运用进行研究。

“在每一个领域中,都有涵盖各使用状况的细致的法律及监管框架,”Farrell说。他同时也是澳大利亚政府新成立的金融科技专家顾问团成员。“不过,这些框架还需要进一步发展成熟,以便应对伴随着金融科技而来的一些新问题。在澳大利亚,我们通过积极地制定新的法规和政策来应对这些问题。这种法规或政策目前正处在‘革新’的阶段。”

2016年12月,澳大利亚证券与投资委员会公布了一些新的许可证豁免规定,为技术创新提供一个基于沙盒的监管环境。2017年3月,澳大利亚参议院通过了《2016公司法修正案(众筹相关)》,让非上市公司可以从风险基金那里获得新的资金来源。

印度

根据谷歌和波士顿咨询公司的报告,印度的数字科技市场预计在2020年将达到5000亿美元,约为目前水平的10倍。

Mani Chengappa & Mathur律师事务所合伙人Samuel Mani说:“从印度的角度来看,金融科技应该并且目前已经专注于基本的普惠类的金融产品。

印度国家软件与服务公司协会(NASSCOM)的2016年报告显示,付款交易和银行业务是印度金融科技业务的两大组成部分,分别占市场的32%和30%。

Spice Route Legal律师事务所合伙人Mathew Chacko表示,与印度相比,新加坡和香港更积极地创造有利于企业发展的监管环境;相比之下,印度还有更多的路要走。

“举例来说,作为监管方案的监管沙盒的发展。印度监管机构在该方面发展相对滞后,但正在努力追赶,”Chacko说。

印度尼西亚

在印尼,电子商务业务的规模很大,对金融科技的发展起到了重要作用。据Statista统计平台数据,印度尼西亚电子商务零售额预计2017将达到69.3亿美元(该预测于四月做出),超过2016年的56.5亿美元及2015年的46.1亿美元。2019年,这一数据预计将达到100亿美元以上。

作为东南亚最大经济体,印尼已有约130家金融科技公司,其金融服务监管机构一位高层人员预计这一数据在一年内将增长近两倍,达到250家,交易金额达36亿美元。

Hanafiah Ponggawa & Partners律师事务所雅加达办公室合伙人Erwin Kurnia Winenda说:“金融科技的法律框架正在迅速发展完善。”

印度尼西亚监管机构于2016年底发布了三项与金融科技有关的规定,主要针对P2P借贷、支付交易处理和个人资料保护。

Winenda说:“在印度尼西亚,金融科技中发展最快的是支付业务。”据印度尼西亚金融科技协会(IFA)发布的2016年印尼金融科技报告估计,在印尼这个世界第四人口大国,43%的金融科技公司来自支付业务行业,在过去两年金融科技公司数量的增长达到创纪录的78%。

根据IFA的金融科技报告,尽管P2P贷款规模仍未达到1500亿印尼盾(约合112亿美元),但是该金融科技的细分领域存在巨大的市场潜力。还有更多的项目等待审批。印度尼西亚银行于2016年12月成立了专门的办事处,计划推行监管沙盒。

日本

日本人口众多,电子商务市场和金融市场巨大,个人金融资产共计16万亿美元,与之相比,在2016年初,日本的金融科技投资少得可怜。但在2016年政府积极响应金融科技的全球扩散后,情况有所改变。去年,安倍政府宣布了名为“日本振兴战略2016”的计划,旨在通过信息技术和人工智能来推进日本的产业发展。

发展计划的一个重要部分是对监管的放宽。2016年,日本对《银行法》《支付服务法》和《资金结算法》等有关法律进行了一些修改。最新的法律和法规发展涉及虚拟货币、银行对金融科技公司的所有权,银行应用程序接口(API)和网上银行结算代理服务。认可虚拟货币合法地位的新法律已于今年4月1日实施。

“在日本,金融科技行业的股东应该注意,金融科技领域的监管变化才刚刚开始,”渥美坂井律师事务所资深合伙人铃木由里表示。她认为,日本振兴计划积极鼓励来自不同行业的企业对金融科技进行投资,未来几年监管层面将会有更多的变化。

在日本,手机支付被认为是金融科技中最重要的行业。在2016年10月,苹果公司与日本的一家公交卡公司合作,提供电子钱包服务。另一方面,传统银行也有兴趣采用新的付款方式。

Greenberg Traurig律师事务所东京办公室合伙人大桥宏一郎认为,智能投顾服务也有不错的发展前景。他表示,日本很多银行正在积极寻求这些服务的发展,将其作为银行存款的替代产品。

区块链技术在日本也备受重视。日本是第一批在国家层面对虚拟货币交易进行监管的国家之一。

菲律宾

据Statista统计,2016年菲律宾金融科技市场的交易额共计44亿美元,预计这一数据未来五年将以每年20%左右的速度增长。统计数据还表明,菲律宾最大的金融科技业务是电子支付。

Disini & Disini律师事务所在奎松市的管理合伙人JJ Disini介绍,菲律宾金融科技发展的两个主要驱动因素是:(1)政府推动普惠金融的目标;(2)来自海外菲律宾人的大量汇款。该国被列为世界上最大的汇款接收国之一。

Disini说:“我认为我们的中央银行在提供稳定的法律环境方面表现得可圈可点,这种稳定性或将成为金融科技创新向前发展的基础。”

菲律宾中央银行于2017年初发布了两份关于汇款服务、电子货币和其他金融科技业务的通知。“目前的法规甚至允许虚拟货币交易获得许可和运营,”Disini说。 “国会正在考虑制定一项支付法,为菲律宾境内的电子支付提供法律框架。”

随着越来越多的海外菲律宾人使用比特币向国内汇款,中央银行于二月份开始考虑对虚拟货币进行监管。

与在金融科技竞赛中的许多发展中国家在一样,支付业务是菲律宾金融科技领域最重要的一部分。“支付服务是一个重要的子行业,因为网上消费需求已非常旺盛。电子货币的发展可能会获得更大的动力,因为监管机构已经着手制定更清晰的法律框架,”SyCip Salazar Hernandez & Gatmaitan律师事务所合伙人Rose Marie M. King-Dominguez说。

Disini认为,区块链也有不错的发展前景。“我所希望的是,既然我们的监管机构承认了虚拟货币交易的合法经营,区块链的延伸执行程序也可以在某种程度上合法化,因为区块链交易将具有法律效力。”Disini说。

新加坡

由于政府积极努力促进金融科技发展,新加坡已经成为区域中心。CB Insights的报告显示,2012年至2017年,新加坡占据了东南亚一半以上的金融科技交易份额。

“在新加坡,我们相信我们兼具两方面的优势,既拥有西方正在开发的前沿创新技术,也拥有为本地区使用的需要而开发的解决方案,”品诚梅森律师事务所新加坡办公室合伙人Bryan Tan说。

与香港一样,新加坡的政府和非政府机构对金融科技的发展也是雄心勃勃。新加坡金融管理局(MAS)和新加坡银行协会于2016年11月联手举办的新加坡金融科技节吸引了约11,000名参与者。2017年1月,新加坡金管局还宣布在2020年底之前对金融科技行业投资2.25亿新加坡元(1.58亿美元)。

“随着投资涌入新加坡的初创企业,新加坡对金融科技行业的蓬勃发展持乐观态度,”年利达律师事务所新加坡办公室合伙人及TMT业务负责人Niranjan Arasaratnam说。

2016年11月,名为Lattice80的新金融科技中心在新加坡建设落成,占地面积超过30, 000平方英尺,号称世界上最大的金融科技中心。 Arasaratnam表示:“许多全球性的金融机构,如万事达卡、富国银行、花旗集团和瑞银集团投入大量资金,在新加坡设立创新实验室。”

“去年值得关注的事项之一是,针对新加坡P2P借贷平台许可制度的监管措施有所放宽,”OC Queen Street律师事务所新加坡办公室合伙人Koh Chia-Ling表示。“对于支付监管制度的全面修订也在酝酿之中。”

新加坡也是亚洲第一个为金融科技产品的试行引入监管沙盒的司法辖区。

保险科技(Insurtech)是新加坡金融科技领域最重要的部分之一。2015年初,新加坡金管局推出了网络资讯整合公司compareFIRST,方便消费者比较不同保险公司人寿保险计划的保费、主要权益和特点。安联保险集团和大都会人寿保险公司等一些大型保险公司都在新加坡设立了创新实验室或平台。

韩国

相比亚洲许多国家,韩国的制度更为先进。早在2015年初,韩国政府已将金融科技纳入其改革计划之中,并作出努力大幅修改一些过时的法律法规。

“韩国的金融监管机构和决策者普遍接受金融科技,”金·张法律事务所首尔办公室合伙人玄宇荣说。“在韩国政府积极加强经济发展的背景下,金融监管制度的改革促进了金融科技的兴起。”

例如,监管机构在2015年修订了《金融投资服务和资本市场法》,引入了通过股本或证券投资进行的众筹活动。

最新的一项动态是韩国于2月发布的《P2P贷款指引》。在3月份,韩国金融服务委员会(FSC)也宣布增长三万亿韩元(26亿美元),以加大对全国金融科技公司的资金支持。

“韩国对于数据保护和网络安全有相当先进的法律框架,”金·张法律事务所首尔办公室合伙人李正玟表示。在涉及电子和在线数据隐私问题时,《个人信息保护法》等法律最常被援引。韩国政府对投资初创企业提供了一些税收优惠措施。

“韩国政府正带头发展金融科技行业,因此有关公司有必要密切关注今年5月新当选政府的新政策,”广场律师事务所合伙人姜贤求表示。

尽管如此,对金融科技公司而言,尽管法律框架正在不断发展,但仍有进一步放松监管、为金融科技初创企业提供更多支持的空间。“尽管韩国金融科技行业近期不断发展,法律框架仍需要不断改进,以配合技术发展的步伐,”姜贤求说。

“韩国目前仍没有监管沙盒、对加密货币的法律立场、开放的银行应用程序接口,”韩国领先的金融科技公司DAYLI金融集团首席战略官Kim Min表示。“金融科技初创公司要与银行直接竞争目前十分不易,但也有一些初创公司认为,将银行作为其客户或共享收益的业务伙伴会更容易。”

越南

根据Topica Founder Institute (一项旨在加速推动创业公司发展的计划)三月份的报告,金融科技行业在越南的初创企业交易中创下了1.29亿美元的记录,2016年的收购价值高达1.1亿美元。

越南像其他亚洲国家一样,其支付中介系统的发展十分显著。立杰律师事务所胡志明办公室外国注册律师梁希华表示,越南监管机构已积极努力制定有利于初创企业的法律规定。越南中央银行于3月也决定成立一个旨在指导金融科技发展的委员会,鼓励金融科技公司的发展。

“2016年,我们已经开始看到金融科技在越南有很大的发展动力,特别在软件和支付中介方面,政府在这些方面放宽了监管框架,”梁希华说。

但梁希华指出,其他新兴领域仍然不受管制,特别是P2P借贷领域。但另一方面,他补充说:“由于对外资有严格的控制,该领域的外资参与程度有限,所以该领域还是新兴的领域,没有重要的参与企业。”

梁希华表示,对区块链技术的兴趣在越南也在不断增加,虽然目前的发展程度还不够明显。

[/ihc-hide-content]